リスクヘッジ⇒家族の安心⇒投資への理解

何度かお話ししていた「私の遺言プロジェクト」ですが、また、一段階、前に進みました。

今回進展させたのは、リスクヘッジの一環で、「生命保険への加入」です。

もともと私の奥さんは、不動産投資に対して超否定的でした。

否定的過ぎて、当初、私は奥さんに内緒でこっそり投資していたほどです。

今では、だいぶ理解を示してくれるようになりましたが、今回のリスクヘッジ策を説明したところ、かなり安心したようで、私もうれしくなりました。

外堀を埋めていく、ではないですが、やはり、家族の理解を得るためには、精神論や利回りとか、そういったものだけではなく、このような、「守りの部分もしっかりと考えている」という姿勢を示すことが大事なのだと実感しました。

私は、個人事業としてだけではなく、法人も使って不動産投資をしています。

今回、個人だけではなく、その法人でも生命保険に加入しました。

顧問税理士からも、だいぶ前から、「ご自身に万が一のことがあった場合を考えてみてください。最低限、これだけの保障は備えておかないと、事業継続性を銀行からも疑われますよ!」という指摘を受けていました。

確かに、例え、自分が死んでも物件は残るとはいえ、残された家族が自分と同じように経営していけるかと言われれば、かなり怪しいです。

また、個人の物件でも、団信に入っているものもありますが、それだけではやはり不十分。

それで、総合的なリスクヘッジ策として、今回、個人・法人で生命保険に加入したのです。

加入したのは、掛け捨てでとにかく保険料が安いもの、また、保障額が毎年減っていくシンプルな保険です。

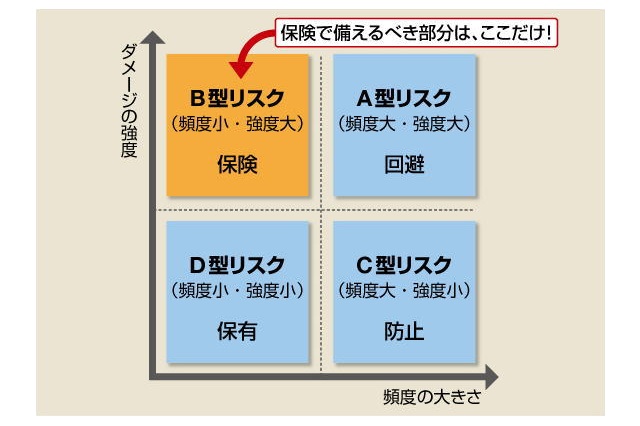

リスクについては、下記のように分類できます。

この表を見ながら冷静になって考えてみると、保険で備えるべきなのは、このB型リスクだけになります。

要は、「一発で家計・経営が大ダメージを受け、回復不能になりそうなもの」に限定して保険をかけるべき、というものですね。

確かに、医療保険なども生命保険会社から販売されていますが、この分類から見ると、全く意味がないものになります。

実際、私は過去に長期入院したことがありますが、日本の制度は、高額療養費等充実していて、ほとんど自己負担なしに医療費が賄えてしまうんですね。

リスクヘッジ策をとる

⇒事業の継続性が図れる

⇒家族が安心する

⇒家族も金融機関も投資への理解を示してくれる

⇒投資が加速できる

という具合にうまく進んでいきそうな気がします!

まとめ:

事業継続性や家族・金融機関の理解を得ながら投資していこう!

今回は、最近行った生命保険への加入についてお話ししました。

何かの参考にしていただけましたら幸いです。

カテゴリー別に見る

おすすめ記事

- 戸建賃貸に物件名はつけるもの?... 7,982 views

- IKEAでお宝発見!手軽に後付けできるダウンライトの使用... 6,738 views

- 融資特約「なし」で売契できますか?... 5,001 views

- 規模企業共済の加入条件に「事業的規模」は含まれるか?... 4,843 views

- 定期借家契約と保証会社とは連動してる?... 4,290 views

- 賃料が急落する! 「サブリース2025年問題」とは!?... 3,506 views

- 実食!! 1粒5000円 350年前の梅干し... 3,207 views

- 住宅市場における2022年問題とは?... 2,877 views

- オリラジ中田さんステルス脱税疑惑⁉︎海外移住は節税になる... 2,858 views

- マンション敷地の「二重使用」で違法建築となる記事を読んで... 2,579 views

公式SNS

![]()

Copyright © 2004-2025 FP Communications, Inc.